Der Satz steht schwarz auf weiß im Koalitionsvertrag von CDU/CSU und SPD: "Der erste Fusionsreaktor der Welt soll in Deutschland stehen." Klingt entschlossen. Klingt nach Industriepolitik mit Rückenwind. Aber wer sich die Mechanik dahinter genauer ansieht, erkennt ein vertrautes Muster: Der Staat zahlt die Grundlagenarbeit, das private Kapital entscheidet am Ende über den Standort.

Das ist keine Kritik - es ist eine Bestandsaufnahme. Und für Einkäufer, Produktionsplaner und Supply-Chain-Verantwortliche in der deutschen Industrie ist es eine Frage, die jetzt schon relevant ist.

Was die Bundesregierung tatsächlich auf den Tisch legt

Im Oktober 2025 beschloss das Bundeskabinett den "Aktionsplan Fusion" mit dem Ziel, bis 2029 insgesamt über 2 Milliarden Euro in Fusionsforschung und Technologiedemonstratoren zu investieren. Konkret sieht der Plan vor, Forschung und Entwicklung mit 1,7 Milliarden Euro voranzutreiben - zuzüglich 755 Millionen Euro für neue Forschungsinfrastrukturen und Technologiedemonstratoren.

Zum Vergleich: Bisher flossen pro Jahr rund 150 Millionen Euro an staatlichen Mitteln in die Fusionsforschung. Die Größenordnung des Aktionsplans ist also ein echter Sprung - kein kosmetisches Aufstocken.

Ziel sei es, Deutschland zu einem führenden Standort für diese Technologie zu machen. "Wir wollen, dass das erste Fusionskraftwerk der Welt in Deutschland steht", unterstrich Bundesforschungsministerin Dorothee Bär auf einem Kongress des BMFTR.

Kernfusion fällt in Deutschland nicht unter das Atomgesetz, sondern wird im Rahmen des Strahlenschutzgesetzes reguliert. Eine explizite Regelung soll 2026 geschaffen werden – ein wichtiger Unterschied für Genehmigungsverfahren und Investorensicherheit.

Konkrete Standorte, aber noch kein Baubeschluss

Auf dem Papier gibt es bereits zwei Kandidaten. In Garching bei München soll zunächst ein Demonstrationsreaktor entstehen, darauf aufbauend ist ein kommerzielles Kraftwerk am Standort des ehemaligen Kernkraftwerks Gundremmingen vorgesehen - getragen von einem Konsortium aus Proxima Fusion, der Max-Planck-Gesellschaft und dem Energiekonzern RWE.

In Hessen soll der Standort des ehemaligen Kernkraftwerks Biblis zu einem zentralen Campus ausgebaut werden, um die Aktivitäten rund um die Laserfusion zu bündeln.

Klingt konkret. Ist es aber nur bedingt. Denn die Finanzierung ist als Public-Private-Modell angelegt; bereits der Demonstrator dürfte rund zwei Milliarden Euro kosten. Und genau hier liegt der Knackpunkt: Geschwindigkeit sei entscheidend, denn der Erste, "der am schnellsten ist, einen klaren Weg aufzuzeigen, der kriegt das Geld, und es werden ja Milliarden Investitionen gebraucht, die auch kein Staat fördern wird", so RWE-Chef Markus Krebber.

Mit anderen Worten: Die öffentlichen Milliarden schaffen die Voraussetzungen. Aber wo das Kraftwerk tatsächlich gebaut wird, entscheidet das private Kapital - und das ist international.

Die Wertschöpfungskette: Wo reißt der Faden?

Aus Supply-Chain-Perspektive ist die eigentlich spannende Frage nicht, ob Deutschland das erste Fusionskraftwerk baut - sondern ob die deutsche Industrie in der Lieferkette sitzt, wenn es so weit ist.

Europa könne eine völlig eigenständige Lieferkette aufbauen - im großen Gegensatz zu Solarzellen oder Batterien, deren Lieferketten von China dominiert werden. "Von supraleitenden Magneten bis hin zum Tritium-Brutmantel eines Reaktors kann alles innerhalb des industriellen Ökosystems der EU hergestellt werden", sagt Filip Dames, Partner bei Cherry VC.

Das ist die Chance. Aber sie ist nicht automatisch eingelöst. "Alle Entwickler von Kernfusionsreaktoren stehen vor dem gleichen Problem: Die benötigten Komponenten, Bauteile und Materialien sind zum Teil schwer zu beschaffen - oder müssen erst noch entwickelt werden", sagt Gauss-Fusion-Chefin Roveda.

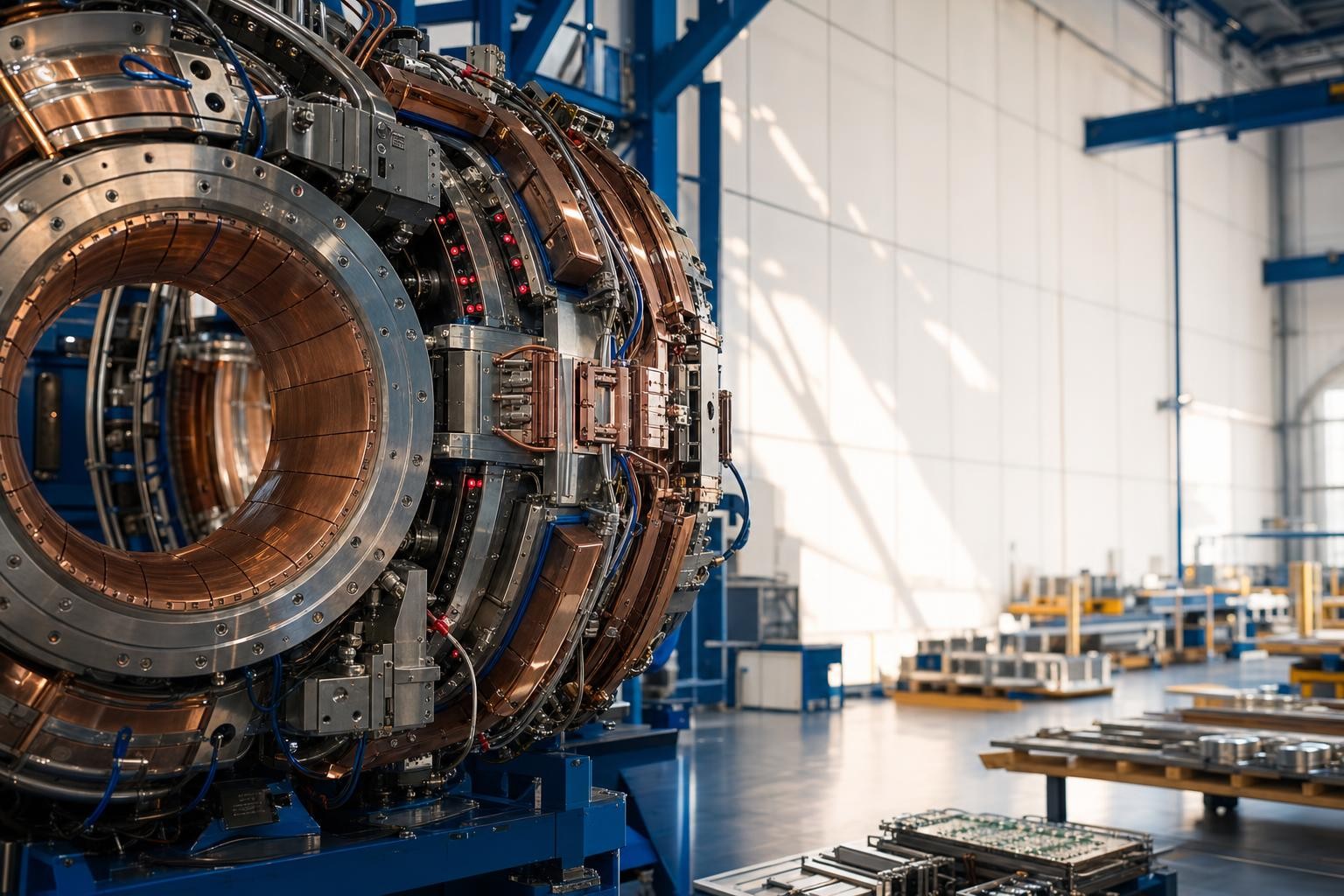

Ein konkretes Beispiel macht das greifbar: Die weltweite Produktionskapazität für die benötigten Hochtemperatur-Supraleiter-Bänder (HTS/REBCO) liegt bei etwa 1.000 bis 2.000 Kilometern pro Jahr - ein einzelner Fusionsreaktor benötigt jedoch 500 bis 1.000 Kilometer davon. Für eine Skalierung der gesamten Industrie wären Zehntausende Kilometer pro Jahr notwendig. Die Parallele zur Halbleiterkrise ist nicht weit hergeholt: Plötzlich wollten alle Chips, und die Automobilindustrie kam zum Stillstand. Die Lieferketten waren nicht auf die Nachfrage ausgelegt, und die Kapazitätserweiterung dauerte Jahre. Bei HTS könnte dasselbe passieren - mit dem Unterschied, dass die Fertigungstechnologie noch komplexer und die Anbieterbasis noch schmaler ist.

Die Abhängigkeit von SuperOx, einem der führenden HTS-Hersteller mit Sitz in Russland, illustriert die Verwundbarkeit der Lieferketten. Sanktionen können den Zugang zu kritischen Komponenten über Nacht unterbrechen. Für westliche Fusionsunternehmen und ihre Investoren ist die Diversifikation der Lieferketten daher nicht nur eine wirtschaftliche, sondern auch eine strategische Notwendigkeit.

Was deutsche Zulieferer jetzt tun können

Viele Kompetenzen entlang der Wertschöpfungskette sind vorhanden. Zu schaffen macht den Zulieferfirmen aber der lange Zeithorizont. Vor dem Jahr 2040 wird es in Deutschland kaum ein stromproduzierendes Fusionskraftwerk geben. Die Firmen müssen also Investitionen tätigen, die sich möglicherweise erst in vielen Jahren auszahlen.

Das klingt nach einem Hemmnis. Ist es aber nur halb richtig. "Man muss der Industrie eine Perspektive aufzeigen", sagt Fusionsforscher Christian Linsmeier vom Forschungszentrum Jülich. Auch in der Entwicklungsphase gebe es schon Aufträge für die Zulieferer. "Komponenten müssen getestet, Technologiedemonstratoren gebaut werden. Die Vorstellung, dass in den nächsten zehn Jahren nur Papierkram wartet, ist falsch."

Proxima Fusion hat Ende Februar die Gründung eines Industriekonsortiums bekanntgegeben, dem über 30 vorwiegend europäische Industriefirmen angehören. Das ist kein Zufall - es ist ein Signal, dass die Startups aktiv Lieferketten aufbauen wollen, bevor der Bedarf akut wird.

Constantin Häfner, Vorstand der Fraunhofer-Gesellschaft für Forschung und Transfer, ist optimistisch: "Im Bereich der Laserfusion ist die USA in der Grundlagenforschung weit voran, aber Deutschland verfügt über eine hochkompetente Industrie, die viele Schlüsseltechnologien beherrscht und Fusionsanlagen mit Komponenten ausgestattet hat."

Beim historischen Fusionsdurchbruch im Lawrence-Livermore-Labor im Dezember 2022 lieferte Schott aus Mainz das Spezialglas für die Laseranlage, Trumpf aus Ditzingen steuerte Hochleistungs-Lasertechnik bei. Erstmals wurde dabei mehr Energie aus einem Fusionsprozess gewonnen, als zur Zündung überhaupt benötigt wurde. Deutsche Industrie war also schon beim ersten echten Durchbruch dabei - nur eben in Kalifornien, nicht in Bayern.

Der internationale Wettbewerb schläft nicht

Die Bundesregierung plant, in Deutschland das "weltweit erste Fusionskraftwerk" zu bauen - wobei Länder wie die USA, Großbritannien und China ähnliche Zeitpläne verfolgen.

China investiert laut Medienberichten jährlich rund 1,5 Milliarden US-Dollar in sein Kernfusionsprogramm - mehr als die USA. In Hefei wird derzeit ein Reaktor namens BEST (Burning Plasma Experimental Superconducting Tokamak) gebaut, der bereits 2027 in Betrieb gehen soll; geplant ist, dass das brennende Plasma fünfmal so viel Energie erzeugt, wie es verbraucht.

"Wenn wir weiterschlafen, werden die guten Firmen in Europa mit Aufträgen aus den USA eingedeckt sein und keine Kapazitäten mehr haben, um europäische Projekte zu unterstützen", warnt Gauss-Fusion-Chefin Roveda. Das ist keine abstrakte Drohung. Das ist Supply-Chain-Realität: Wer zuerst langfristige Lieferverträge abschließt, sichert sich die Kapazitäten.

Was das für die Praxis bedeutet

Für Einkäufer und Produktionsplaner in der deutschen Industrie lässt sich daraus eine klare Handlungslogik ableiten:

- Frühzeitig in Konsortien eintreten. Die Startups bauen ihre Lieferketten jetzt auf - nicht erst, wenn der Reaktor genehmigt ist. Wer jetzt nicht sichtbar ist, sitzt später nicht am Tisch.

- Technologiekompetenzen kartieren. Welche Fertigungskapazitäten im eigenen Haus - Präzisionstechnik, Spezialmaterialien, Steuerungssysteme - könnten für Fusionskomponenten relevant sein? Für den Bau eines Fusionskraftwerks braucht es Materialien, Präzisionstechnik, Steuerungssysteme und Spezialfertigung.

- Den langen Zeithorizont einpreisen. Bis Mitte der 2030er sollen technologische Ansätze weiterentwickelt und in der zweiten Hälfte der 2040er dann Fusionskraftwerke gebaut und in Betrieb genommen werden. Das ist kein Sprint - aber auch kein Grund zu warten.

- Geopolitische Lieferkettenrisiken ernst nehmen. Die Abhängigkeit von russischen HTS-Herstellern zeigt: Wer jetzt alternative Quellen für kritische Materialien aufbaut, hat einen echten Wettbewerbsvorteil.

Die Bundesregierung zahlt die Eintrittskarte. Ob Deutschland auch beim Bau des Kraftwerks vorne sitzt, entscheidet die Industrie - und zwar in den nächsten fünf Jahren, nicht erst in den 2040ern.