Zwei Technologien, die lange als Zukunftsmusik galten, stehen kurz davor, den Werkshallenboden zu betreten: humanoide Roboter und vollautonome Fabriken. Was NTT DATA in einer aktuellen Analyse als die zwei prägenden Megatrends der industriellen Fertigung bis 2030 identifiziert hat, ist längst keine Science-Fiction mehr - es ist eine Investitionsentscheidung, die Fertigungsunternehmen jetzt treffen müssen.

Die Frage ist nicht mehr ob, sondern wie schnell.

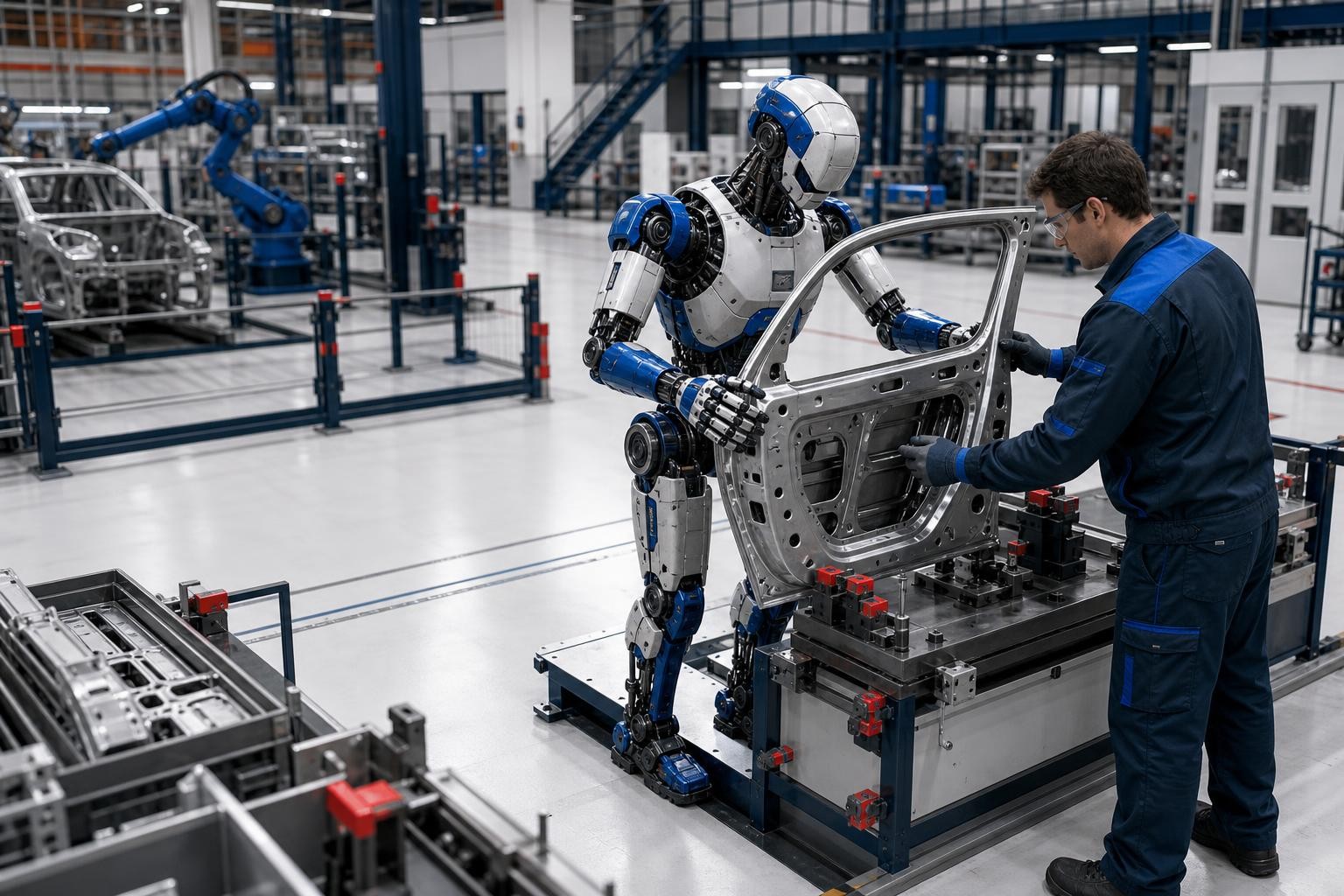

Megatrend 1: Humanoide Roboter betreten die Werkshalle

Laut einer Studie des Beratungshauses Nexery werden bis 2030 rund 20 Millionen humanoide Roboter im Einsatz sein - vorwiegend in industriellen Anwendungen. Zum Vergleich: Heute sind weltweit etwa 4,3 Millionen klassische Industrieroboter und Cobots installiert. Das wäre ein Sprung um das Vierfache - innerhalb weniger Jahre.

Was humanoide Systeme von klassischen Industrierobotern unterscheidet, ist ihr Grundprinzip: Sie treffen eigenständig Entscheidungen und passen sich dynamisch an wechselnde Umgebungen an - anstatt auf manuell programmierte Routinen in streng kontrollierten Umgebungen angewiesen zu sein. Möglich wird das durch multimodale KI-Modelle, die Sehen, Hören, Sprache und Motorik miteinander verbinden. Diese Modelle können Objekte erkennen, verbale Anweisungen verstehen, komplexe Sequenzen planen und sie in präzise Teilaufgaben zerlegen.

Zwei Wellen bis 2030

Die Einführung verläuft nicht linear. Studienautor Tobias Bock von Nexery beschreibt zwei Entwicklungswellen:

- Erste Welle (jetzt bis ~2027): Logistische Tätigkeiten wie Sortieren, Transportieren, Bereitstellen und einfaches Einlegen von Teilen - Bereiche mit hoher Stückzahl und geringer Varianz. Pilotprojekte zeigen hier bereits eine bis zu 350-prozentige Steigerung der Prozesseffizienz sowie Qualitätsverbesserungen von über 90 Prozent.

- Zweite Welle (ab 2028-2030): Tätigkeiten mit hoher Varianz, komplexen Abläufen und motorischen Anforderungen - etwa in der Montage. Besonders die Automobilindustrie gilt als Hauptprofiteur.

Mercedes-Benz testet bereits den humanoiden Roboter "Apollo" des texanischen Herstellers Apptronik für das Handling von Bauteilen, Qualitätsprüfungen und den Transport schwerer Lasten. Einfache Tätigkeiten wie Knöpfe drücken oder Teile einlegen könnten laut Experten innerhalb von zwei Jahren automatisiert sein; für den breiten Einsatz werden fünf bis zehn Jahre prognostiziert.

Marktvolumen und Kostenentwicklung

Der VDMA erwartet, dass der Markt für humanoide Roboter in der Industrieautomation bis 2030 ein Volumen von bis zu einer Billion US-Dollar erreichen könnte. Roland Berger geht in seiner Studie "Humanoid Robots 2026 - The Convergence Moment for a New Market" davon aus, dass Robotik-Hersteller bis 2035 Umsätze von rund 300 Milliarden US-Dollar erzielen könnten - in optimistischen Szenarien bis zu 750 Milliarden US-Dollar.

Entscheidend für die Adoption ist die Kostenentwicklung: Während die Anschaffungskosten für humanoide Roboter 2025 bei durchschnittlich rund 80.000 US-Dollar liegen, rechnen Analysten bis 2030 mit einem Rückgang auf etwa 55.000 US-Dollar - bedingt durch Skaleneffekte und technologische Effizienzgewinne. Roland Berger schätzt, dass humanoide Systeme perspektivisch zu Betriebskosten von rund zwei US-Dollar pro Stunde arbeiten könnten.

Realistischer Blick: Noch viel Prototypenstadium

Trotz der beeindruckenden Zahlen ist Nüchternheit angebracht. Experten der Branche - darunter Vertreter von Synapticon, DFKI und Teradyne Robotics - betonen, dass sich die meisten Anbieter noch in der Entwicklungsphase befinden. Vollautonome humanoide Roboter mit hochentwickelten feinmotorischen Fähigkeiten werden flächendeckend erst ab 2030 verfügbar sein. Für Europa kommt hinzu: Bei Functional Safety, Haftungsfragen und Genehmigungsverfahren besteht erheblicher Regulierungsbedarf. Der VDMA fordert deshalb eine nationale Strategie zur Serienproduktion, steuerliche Anreize und vereinfachte Genehmigungsverfahren.

Megatrend 2: Die autonome Fabrik - wenn KI das Gehirn übernimmt

Der zweite Trend ist strukturell noch tiefgreifender. Die sogenannte Dark Factory - oder autonome Fabrik - ist eine Produktionsumgebung, in der Maschinen Prozesse selbstständig koordinieren, optimieren und bei Störungen eigenständig reagieren. Der Begriff "dark" verweist schlicht darauf, dass Roboter kein Licht benötigen, um zu arbeiten.

Grundlage dafür sind IoT-Infrastrukturen, KI-gestützte Entscheidungslogiken und digitale Zwillinge, die nicht nur simulieren, sondern aktiv steuern. Die KI übernimmt dabei gewissermaßen die Rolle des Gehirns: Sie erkennt Muster, prognostiziert Störungen, passt Produktionspläne bei Materialengpässen an und steuert ganze Prozessketten dynamisch.

Der Autonomous Production Twin als Kernelement

Ein zentrales Konzept ist der sogenannte Autonomous Production Twin (APT) - ein digitaler Zwilling, der Produktionsprozesse in Echtzeit überwacht, steuert und autonom anpasst. Ein APT verknüpft Echtzeitinformationen aus fortschrittlicher Sensorik mit KI, um eine virtuelle Repräsentation des Produktionssystems zu schaffen, die selbstständig Entscheidungen treffen und Prozesse anpassen kann - etwa bei Lieferengpässen durch automatische Umplanung.

Laut Expertenschätzungen ermöglichen vollautomatisierte Dark Factories bis zu 25 Prozent geringere Betriebskosten, 30 Prozent mehr Produktivität und 40 Prozent weniger Fehlerquote gegenüber konventionellen Produktionsstätten.

Siemens und Xiaomi gelten als Vorreiter: Beide Unternehmen produzieren bereits in nahezu menschenleeren, vernetzten und teilautonomen Systemen. Eine vollständige Dark Factory ist jedoch kein Upgrade einer bestehenden Industrie-4.0-Fertigungsstraße - sie erfordert eine tiefgreifende infrastrukturelle Transformation, die von Grund auf auf digitale Entscheidungslogik ausgelegt ist.

Warum das für Deutschland besonders relevant ist

Bis 2030 wird fast jeder dritte Deutsche über 60 Jahre alt sein; Europa droht eine Arbeitskräftelücke von sieben Millionen Menschen. Dark Factories und humanoide Roboter gelten als strukturelle Antwort auf genau dieses Problem - nicht als Jobkiller, sondern als Kompensationsmechanismus für eine schrumpfende Erwerbsbevölkerung. Experten betonen: Es geht nicht darum, Arbeitsplätze um jeden Preis zu erhalten, sondern die heranwachsende Generation für neue Tätigkeiten zu qualifizieren. Der Umgang mit KI-Systemen, die die Grundlage für Smart Factories bilden, müsse für Beschäftigte künftig so selbstverständlich sein wie die Nutzung eines Smartphones.

Was Fertiger jetzt konkret tun sollten

Eine Dark Factory ist kein Plug-and-Play-Upgrade. Wer heute keine konsolidierte Datenbasis, keine harmonisierten IT/OT-Schnittstellen und keine klare Automatisierungsstrategie hat, wird 2030 nicht mithalten können — unabhängig davon, wie gut die Technologie dann ist.

Systematisch erfassen, welche Tätigkeiten repetitiv und variantenarm sind (erste Automatisierungswelle) und welche nach wie vor menschliche Feinmotorik erfordern. Klare Priorisierung verhindert Fehlinvestitionen.

Nur mit harmonisierten Bewegungs-, Qualitäts- und Materialflussdaten lassen sich intelligente Abläufe modellieren. Datensilos sind der größte Bremsblock auf dem Weg zur autonomen Fertigung.

Segmentierte Netzwerke, sichere Kommunikationsprotokolle und eine modulare Architektur mit offenen Standards sind Pflicht — nicht Kür. Ohne diese Grundlage drohen Systembrüche und Herstellerabhängigkeiten.

Wer heute mit Cobots, AMR oder ersten humanoiden Systemen in Pilotbetrieb geht, sammelt reale Bewegungsdaten und ROI-Erfahrungen — beides ist für die Skalierung ab 2027/2028 entscheidend.

Die technologische Transformation gelingt nur, wenn Belegschaft und Führungsebene den Umgang mit KI-gestützten Systemen aktiv erlernen. Weiterbildungsprogramme sollten jetzt beginnen, nicht wenn die Systeme stehen.

Fazit: Kein Entweder-oder, sondern ein Zeitfenster

Humanoide Roboter und autonome Fabriken sind keine konkurrierenden Konzepte - sie sind komplementär. Die humanoiden Systeme liefern die physische Flexibilität, die bisherige Automatisierung nicht hatte. Die autonome Fabrik liefert die Entscheidungslogik, die diese Flexibilität erst produktiv macht.

Für den Industriestandort Deutschland ist das eine doppelte Chance: als Anwender, der Fachkräftemangel und Kostendruck strukturell adressiert - und als Hersteller, der in einer globalen Wachstumsindustrie mitspielen kann. Kooperationen wie Schaeffler-Neura Robotics oder Infineon-Nvidia zeigen, dass der Weg über Partnerschaften zwischen Traditionsunternehmen und Tech-Playern führt.

Thomas Kirschstein von Roland Berger bringt es auf den Punkt: Die entscheidende Frage ist nicht mehr, ob humanoide Roboter kommen - sondern wie schnell sie skalieren. Wer jetzt die Grundlagen legt, hat 2030 einen messbaren Vorsprung. Wer wartet, kauft sich in eine Aufholjagd ein.